Gambaran Keseluruhan:Dari Januari hingga Jun, harga bijih besi, arang kok, bilet, keluli jalur, paip keluli dan komoditi pukal lain semuanya turun naik dengan ketara. Walaupun pelbagai dasar monetari yang longgar dan berhemat menggalakkan peningkatan keseluruhan operasi ekonomi domestik tahun ini, industri pembinaan pulih secara perlahan tahun ini. Di samping itu, persekitaran luaran masih rumit dan teruk, kesan limpahan penarikan dasar dalam ekonomi utama meningkat, dan terdapat banyak kekangan terhadap pelepasan permintaan dalam negeri. Hubungan penawaran dan permintaan keseluruhan jenis keluli tahun ini pada asasnya dalam corak "jangkaan yang kuat dan realiti yang lemah". Sebagai jenis paip kimpalan penting dalam industri pembinaan, kertas kerja ini akan menganalisis secara ringkas operasi paip dikimpal di China dalam beberapa bulan kebelakangan ini.

Ⅰ. Harga paip yang dikimpal turun secara mendadak tahun ke tahun

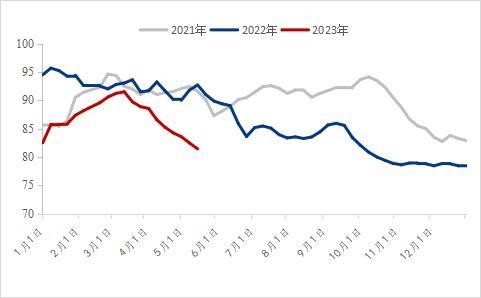

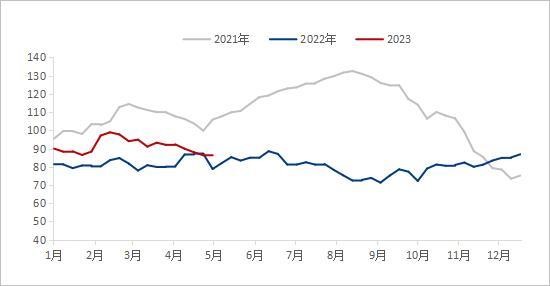

Jika dilihat daripada harga paip kimpalan nasional dalam tempoh empat tahun kebelakangan ini, titik permulaan harga paip dikimpal pada awal 2023 jelas lebih rendah berbanding tempoh yang sama tahun lepas. Pada 2 Januari 2023, harga purata kebangsaan paip dikimpal ialah 4,492 yuan/tan, turun 677 yuan/tan tahun ke tahun; Sehingga 7 Jun 2023, harga purata paip dikimpal pada 2023 ialah 4,153 yuan/tan, turun 1,059 yuan/tan atau 20.32% tahun ke tahun.

Sejak 2021, harga komoditi terus berjalan pada paras yang tinggi, IHPR dalam ekonomi utama telah mencecah paras tertinggi, dan harga produk huluan yang lebih tinggi terus dihantar ke peringkat pertengahan dan bawah. Sejak Jun 2022, dengan permintaan rendah yang berterusan untuk produk siap, harga bahan mentah di dalam dan luar negara telah menurun dengan ketara, dan harga purata paip keluli juga telah mula turun dengan ketara. Selepas beberapa gelombang penurunan pesat dalam harga bahan mentah, harga paip dikimpal tahun ini jauh lebih rendah berbanding tempoh yang sama tahun lepas. Pada suku pertama, di bawah jangkaan makro yang lebih baik, permintaan hiliran marginal bertambah baik, dan harga paip kimpalan nasional meningkat sedikit. Walau bagaimanapun, dengan kegagalan permintaan musim puncak tradisional, harga bahan mentah dan produk siap mula jatuh, tetapi penurunan harga tidak meningkatkan permintaan sebenar. Pada bulan Jun, harga paip kimpalan nasional sudah berada pada paras yang rendah sejak beberapa tahun kebelakangan ini.

Ⅱ. Inventori sosial kebangsaan paip dikimpal adalah rendah tahun ke tahun

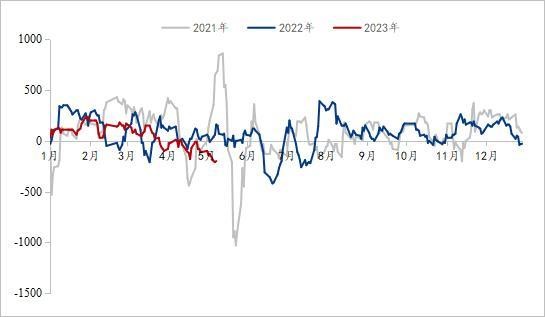

Dijejaskan oleh turun naik yang besar dan perubahan pesat harga paip dikimpal dalam dua tahun sebelumnya, ramai peniaga memilih kaedah pengurusan yang lebih stabil tahun ini. Untuk mengurangkan tekanan yang dibawa oleh tunggakan inventori, inventori kebanyakannya disimpan pada tahap sederhana dan rendah. Selepas harga paip dikimpal turun naik dan jatuh pada bulan Mac, inventori sosial paip dikimpal di China menurun dengan cepat. Sehingga 2 Jun, inventori sosial nasional paip dikimpal ialah 820,400 tan, peningkatan sebanyak 0.47% bulan ke bulan dan penurunan sebanyak 10.61% tahun ke tahun, yang telah mencapai tahap inventori yang rendah dalam tempoh tiga tahun kebelakangan ini. Baru-baru ini, kebanyakan peniaga kurang tekanan inventori.

Rajah 2: Inventori Sosial Paip Kimpalan (Unit: 10,000 tan)

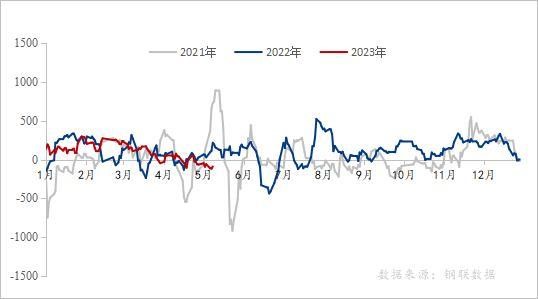

Ⅲ.Keuntungan paip dikimpal berada pada tahap yang rendah dalam tempoh tiga tahun yang lalu

Dari perspektif margin keuntungan industri paip dikimpal, keuntungan industri paip dikimpal sangat turun naik pada tahun ini, yang boleh dibahagikan kepada peringkat berikut. Sehingga 10 Mei 2023, purata keuntungan harian industri paip dikimpal dari Januari hingga Mac ialah 105 yuan/tan, penurunan tahun ke tahun sebanyak 39 yuan/tan; Dari Januari hingga Mac, purata keuntungan industri harian paip tergalvani ialah 157 yuan/tan, peningkatan sebanyak 28 yuan/tan tahun ke tahun; Dari April hingga Mei, purata keuntungan industri harian paip dikimpal ialah-82 yuan/tan, penurunan tahun ke tahun sebanyak 126 yuan/tan; Dari April hingga Mei, purata keuntungan industri harian paip tergalvani ialah-20 yuan/tan, penurunan tahun ke tahun sebanyak 44 yuan/tan; Pada masa ini, keuntungan industri paip dikimpal berada pada tahap yang rendah dalam tempoh tiga tahun kebelakangan ini.

Sejak awal tahun ini, semua bahagian negara telah secara aktif mempercepatkan pembinaan projek-projek utama untuk membantu ekonomi "bermula dengan baik". Pada suku pertama, dengan berakhirnya pencegahan dan kawalan wabak, jangkaan pasaran bertambah baik, dan harga bahan mentah dan produk siap berjalan dengan kukuh. Didorong oleh "jangkaan yang kuat", kilang paip dikimpal dan paip tergalvani mempunyai kesanggupan yang kuat untuk menyokong harga, dan peningkatan adalah lebih tinggi daripada keluli jalur, dan keuntungannya boleh diterima. Bagaimanapun, dengan penghujung Mac, permintaan yang dijangkakan belum dikeluarkan. Apabila bahang semakin pudar dan berita negatif mengenai kewangan antarabangsa ditimbulkan, jangkaan yang kukuh kembali kepada realiti, dan harga kilang paip dan peniaga mula jatuh di bawah tekanan. Pada bulan Jun, keuntungan industri paip dikimpal berada pada tahap yang rendah dalam tempoh tiga tahun yang lalu, dan dijangka kemungkinan untuk terus jatuh secara mendadak adalah rendah.

Rajah 3: Inventori Sosial Paip Dikimpal (Unit: 10,000 tan)

Rajah 4: Perubahan keuntungan paip tergalvani dalam beberapa tahun kebelakangan ini (unit: yuan/tan)

Sumber data: Data Steel Union

IV. Output dan Inventori Perusahaan Pengeluaran Paip Kimpalan

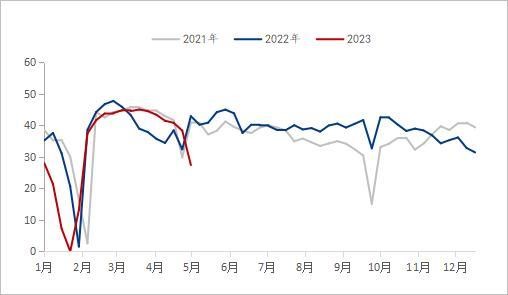

Berdasarkan output dan inventori pengeluar paip dikimpal, dari Januari hingga Mei tahun ini, keseluruhan keluaran kilang paip menurun dengan ketara tahun ke tahun, dan kadar penggunaan kapasiti kekal pada 60.2%. Di bawah kadar penggunaan kapasiti yang rendah tahun ke tahun, inventori kilang paip sentiasa lebih tinggi daripada tempoh yang sama tahun lepas. Sehingga 2 Jun 2023, mengikut statistik pengesanan 29 pengeluar paip kimpalan dalam rangkaian kami, jumlah keluaran paip dikimpal dari Januari hingga Mei ialah 7.64 juta tan, penurunan tahun ke tahun sebanyak 582,200 tan atau 7.08%. Pada masa ini, inventori kilang paip dikimpal ialah 81.51 tan, penurunan tahun ke tahun sebanyak 34,900 tan.

Dalam dua tahun kebelakangan ini, terjejas oleh tekanan kemelesetan ekonomi global, permintaan hiliran domestik yang menyusut dan banyak aspek lain, pengeluaran paip kimpalan keseluruhan kilang paip arus perdana domestik telah mengekalkan tahap yang rendah. Pada awal tahun baharu, untuk mengelakkan risiko yang dibawa oleh turun naik harga, kadar penggunaan kapasiti keseluruhan pengeluar paip dikimpal berada pada tahap rendah dari Januari hingga Mei. Walaupun pengeluaran kilang paip mula meningkat jelas dengan peningkatan keuntungan kilang paip pada Februari, malah melebihi tempoh yang sama tahun lalu, pengeluaran kilang paip mula merosot dengan cepat pada penghujung Mac apabila keuntungan kilang paip jatuh dengan cepat. Pada masa ini, logik bekalan dan permintaan paip dikimpal masih dalam corak penawaran dan permintaan yang lemah.

Rajah 5: Perubahan keluaran paip dikimpal bagi 29 kilang paip arus perdana domestik (unit: 10,000 tan)

Sumber data: Data Steel Union

Rajah 6: Perubahan dalam inventori produk siap 29 kilang paip arus perdana (unit: 10,000 tan)

Sumber data: Data Steel Union

V. Keadaan hiliran paip dikimpal

Dari perspektif pasaran hartanah, pasaran hartanah mengalami kemerosotan dalam beberapa tahun kebelakangan ini, dan permintaan untuk perumahan tidak mencukupi Dari Januari hingga April, pelaburan pembangunan hartanah negara ialah 3,551.4 bilion yuan, turun 6.2% tahun ke tahun; Antaranya, pelaburan kediaman ialah 2,707.2 bilion yuan, turun 4.9%. Dalam dua tahun kebelakangan ini, pelbagai lokaliti telah mengeluarkan pelbagai polisi berturut-turut untuk menggalakkan pemulihan pasaran hartanah, contohnya, melonggarkan nisbah pinjaman, jumlah kumpulan wang simpanan dan kelayakan untuk membeli rumah. Menjelang akhir suku pertama, 96 bandar memenuhi syarat melonggarkan had rendah kadar faedah pinjaman rumah pertama, antaranya 83 bandar menurunkan had rendah kadar faedah pinjaman rumah pertama dan 12 bandar secara langsung membatalkan had rendah kadar faedah pinjaman rumah pertama. Selepas May Day, banyak tempat terus melaraskan polisi pinjaman kumpulan wang simpanan. Pada tahun ini, nada utama dasar bank pusat mengenai pasaran hartanah ialah "mengurus kedua-dua sejuk dan panas", yang bukan sahaja menyokong bandar yang menghadapi kesukaran besar dalam pasaran hartanah untuk menggunakan sepenuhnya kotak alat dasar, tetapi juga memerlukan bandar yang mengalami kenaikan harga perumahan untuk menarik diri daripada dasar sokongan tepat pada masanya. Dengan pelaksanaan pelbagai dasar, dijangkakan trend umum pemulihan pasaran hartanah akan kekal tidak berubah tahun ini, tetapi kadar pemulihan keseluruhan akan perlahan.

Berdasarkan kadar pertumbuhan pelaburan infrastruktur, menurut data yang dikeluarkan oleh Biro Perangkaan Kebangsaan, dari Januari hingga April, pelaburan infrastruktur negara (tidak termasuk elektrik, haba, gas dan industri pengeluaran dan bekalan air) meningkat sebanyak 8.5% tahun ke tahun. Antaranya, pelaburan dalam pengangkutan kereta api meningkat sebanyak 14.0%, pengurusan pemuliharaan air sebanyak 10.7%, pengangkutan jalan raya sebanyak 5.8% dan pengurusan kemudahan awam sebanyak 4.7%. Dengan kelebihan berat dasar pengawalan dan kawalan kitaran balas, pembinaan infrastruktur dijangka memainkan peranan sokongan.

Pada bulan April, indeks pengurus pembelian (PMI) industri pembuatan ialah 49.2%, turun 2.7 mata peratusan daripada bulan lepas, lebih rendah daripada titik kritikal, dan tahap kemakmuran industri pembuatan merosot, jatuh kepada julat penguncupan buat kali pertama sejak Februari. Dari segi industri, indeks aktiviti perniagaan industri pembinaan ialah 63.9%, turun 1.7 mata peratusan daripada bulan lepas. Indeks pengeluaran dan permintaan pembuatan merosot, terutamanya disebabkan oleh permintaan pasaran yang tidak mencukupi. Walaupun indeks aktiviti perniagaan industri pembinaan menurun sedikit pada bulan April berbanding bulan sebelumnya, PMI industri pembinaan berada di atas 60% untuk tiga bulan berturut-turut, yang masih mengekalkan tahap kemakmuran yang tinggi. Industri pembinaan dijangka bertambah baik, tetapi pemulihan pengeluaran dan permintaan dalam industri masih perlu dipulihkan secara beransur-ansur.

VI. Tinjauan Pasaran

Kos: Pada bulan Jun, dengan pusingan kesepuluh kenaikan harga kok, sentimen pasaran semakin reda. Pada masa ini, prestasi keseluruhan asas kok dan bijih besi masih dalam situasi bekalan yang kukuh dan bekalan yang lemah, manakala kilang keluli mempunyai jangkaan yang lemah untuk permintaan masa hadapan, jadi penyambungan semula pengeluaran tidak akan menjadi arus perdana dalam jangka pendek, dan tekanan masih akan diberikan kepada bahan mentah. Dari akhir Mei hingga awal Jun, ia adalah cuaca suhu tinggi di selatan. Dengan peningkatan permintaan elektrik kediaman dan superposisi loji kuasa untuk menyediakan arang batu untuk musim panas, permintaan arang batu akan mempunyai titik infleksi, tetapi ia juga akan membawa kepada penurunan harga bijih besi. Dalam jangka pendek, dengan kelemahan sokongan kos, harga keluli jalur mungkin terus lemah.

Keadaan bekalan: Pada awal bulan Jun, kadar operasi perusahaan pengeluaran paip dikimpal menurun dengan ketara berbanding tahun lepas, dan inventori kilang paip terus berkurangan. Dalam masa terdekat, tekanan inventori kilang paip tidak besar, dan output kilang paip akan meningkat selepas keuntungan kilang paip jelas dibaiki.

Permintaan: Atas dasar memperdalam projek perintis dan meringkaskan serta mempopularkan pengalaman yang boleh ditiru, China akan memulakan projek keselamatan talian hayat infrastruktur bandar secara menyeluruh. Adalah perlu untuk menjalankan tinjauan umum infrastruktur bandar, mewujudkan pangkalan data infrastruktur bandar meliputi tanah dan bawah tanah, mengenal pasti sumber risiko dan titik risiko infrastruktur bandar, dan menyusun senarai risiko keselamatan bandar. Talian hayat infrastruktur bandar merujuk kepada infrastruktur bandar seperti gas, jambatan, bekalan air, saliran, bekalan haba dan terowong utiliti, yang tidak dapat dipisahkan daripada fungsi bandar dan kehidupan rakyat. Sama seperti "saraf" dan "salur darah" tubuh manusia, ia adalah jaminan keselamatan operasi bandar.

VII. Ringkasan

Secara keseluruhan, pada suku pertama, di bawah jangkaan makro yang lebih baik, harga paip dikimpal disokong sedikit. Dari April hingga Mei, prestasi asas arang arang batu dan bijih besi adalah kukuh dan lemah, dan sokongan kos menjadi lemah. Walaupun pelaburan infrastruktur semakin meningkat, trend umum pemulihan pasaran dalam industri hartanah kekal tidak berubah tahun ini, tetapi kelajuan pemulihan keseluruhan adalah perlahan. Dengan permulaan projek keselamatan talian hayat infrastruktur bandar, permintaan untuk paip keluli mungkin meningkat dalam masa terdekat, tetapi keseimbangan antara bekalan dan permintaan masih akan mengambil sedikit masa. Ditambah dengan dasar kadar faedah Fed yang tinggi, krisis perbankan terus meruncing, dan premium risiko global akan meningkat dengan mendadak, yang akan memburukkan lagi ketidaktentuan pasaran komoditi dan mungkin menjejaskan eksport China. Secara keseluruhannya, harga paip kimpalan nasional dijangka masih akan berhenti jatuh dan stabil dari Jun hingga Julai.

Masa siaran: Jul-28-2023